|

| Clark.com / Foto por: Clark.com |

28 de febrero de 2018

Clark.com

La edad de jubilación está aumentando

La llegada de 2018 traerá consigo varios cambios en la Seguridad Social.

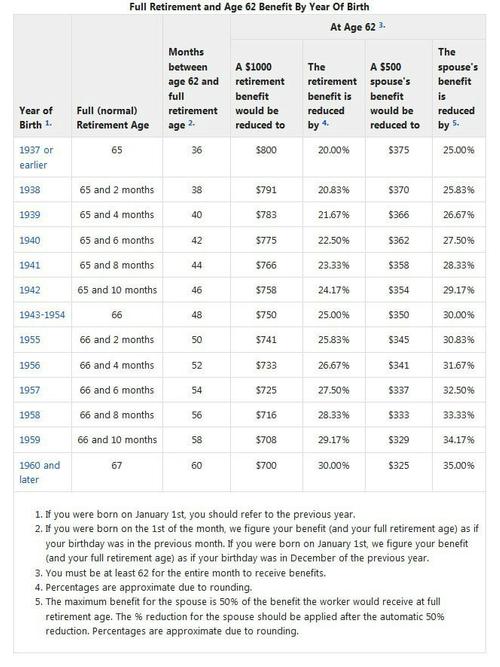

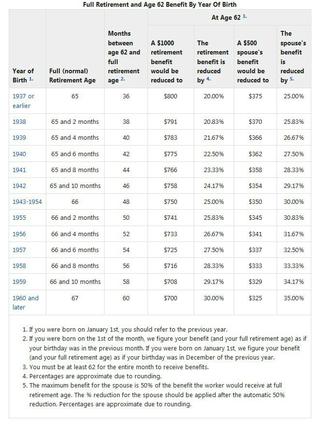

Debería planear quedarse en su trabajo otros dos meses antes de llegar a su FRA. Desde 2005, el FRA ha sido 66. Pero a partir del 1 de enero de 2017, el FRA ha tenido una escalada larga y lenta.

A partir de 2018, las personas nacidas en 1956 deben esperar hasta los 66 años y 4 meses para recibir el 100 por ciento de sus beneficios de Seguridad Social.

Aquellos que nacieron en 1955 solo tuvieron que esperar hasta los 66 años y dos meses para reclamar todos los beneficios en 2017.

Por lo tanto, si los trabajadores que cumplen 62 años en 2018 optan por recibir los beneficios tan pronto como puedan el próximo año, obtendrán un beneficio mensual reducido en aproximadamente un 30 por ciento.

Las Enmiendas de 1983 de la Administración del Seguro Social firmadas por el presidente Reagan piden que la FRA “aumente en dos meses al año para las personas que cumplan 62 años en 2017-22”, señalando además que “se fijará a los 67 años para quienes cumplan 62 años” después de 2022. ”

Aquí hay una tabla de la Administración del Seguro Social que lo explica todo:

Este lento aumento en la edad plena de jubilación presenta un desafío ahora que los estadounidenses viven más tiempo y ahorran menos.

Tristemente, más del 56 por ciento de nosotros tiene menos de 1,000 dólares ahorrados, y la mitad de nosotros paga el sueldo en efectivo.

Cómo aumentar los cheques de beneficios antes de cobrar la Seguridad Social

Si le queda algo de tiempo antes de comenzar a reclamar sus beneficios de Seguro Social, tenga en cuenta lo siguiente:·

Juegue el juego de esperar

En el pasado, era muy común jubilarse y tomar el Seguro Social a los 62 años. Pero cada año que espera después de los 62, tiene un rendimiento imputado del 8 por ciento por año en su beneficio vitalicio. Entonces, si espera entre 62 y 70, el monto que paga el Seguro Social aumenta dramáticamente. (Los beneficios ya no aumentan después de 70)

¡Usar una calculadora en línea!

La calculadora interactiva de AARP le permite mostrar sus detalles y le dará un árbol de decisiones para ayudarlo a determinar el momento óptimo para tomar el Seguro Social. Compruébelo para ayudarse a sí mismo o a un padre.

Si está buscando un enfoque más integral para darle detalles sobre cuándo sería mejor comenzar a utilizar sus beneficios del Seguro Social, consulte la herramienta Maximize my Social Security. Hay diferentes niveles de análisis que puede elegir, por 40 dólares le da acceso a un sofisticado software que ayuda a determinar el mejor momento para comenzar a recibir sus cheques. También ofrecen una garantía de devolución de dinero si no está satisfecho.

Aumente sus ganancias hoy

Lo que obtienes de la Seguridad Social tiene mucho que ver con tus 35 años de mayores ingresos. Entonces, podría considerar negociar un aumento o asumir un segundo trabajo.

Podemos ayudarte en este último frente. Nuestra guía de trabajo desde el hogar tiene formas legítimas de ganar dinero extra. Ninguno de los sitios enumerados lo hará rico, pero lo ayudarán a complementar sus ingresos actuales.

¿Cómo puedo ponerme al día con mis propios ahorros para la jubilación?

Sepa cuánto necesitará para retirarse

A los 35 años, debe tener dos veces su salario anual ahorrado para la jubilación, de acuerdo con las últimas cifras de Fidelity Investments.

Cinco años después, debería tener tres veces tu salario anual. Y así sucesivamente, hasta llegar a los 67 años, cuando debería haber ahorrado 10 veces su salario anual.

Presentados visualmente, las pautas de Fidelity se ven así:

-

A los 35, ahorre dos veces su salario anual bruto

-

A los 40, ahorre tres veces su salario anual bruto

-

A los 45, ahorre cuatro veces su salario anual bruto

-

A los 50, ahorre seis veces su salario anual bruto

-

A los 55, ahorre siete veces su salario anual bruto

-

A los 60, ahorre ocho veces su salario anual bruto

-

A los 67, ahorre 10 veces su salario anual bruto

Asegúrese de trabajar con planificadores financieros de pago solo

Si decides contratar los servicios de un asesor, asegúrate de que sea lo que se llama ‘solo cuota’. Eso significa que obtienen sus ingresos por horas o en forma continua, no por las comisiones de las inversiones a las que te dirigen.

Visite NAPFA.org (la Asociación Nacional de Asesores Financieros Personales) para obtener ayuda continua sobre la planificación de la jubilación o GarrettPlanningNetwork.com para recibir asesoramiento por hora.

Esfuércese por reducir la deuda en su vida

Estar libre de deudas te compra tanta libertad. Y hoy en día es más fácil quedar libre de deudas que en cualquier otro momento debido a las tasas de interés extremadamente bajas. Si todavía está pagando altas tasas de interés, como en una tarjeta de crédito, obtenga una tarjeta de interés más baja si puede calificar y transfiera el saldo.

Mire esa casilla en su estado de cuenta mensual y vea lo que tendría que pagar para estar libre de deudas en tres años. Luego resuelve pagar cada mes. Necesita presupuestar dinero para pagar su deuda tal como lo haría con el presupuesto de un alquiler o una hipoteca o un pago de automóvil.